আর্থিক বিবরণী পড়তে পারলে পরবর্তী ধাপ হলো কোন সংখ্যাগুলো বের করতে হবে এবং সেগুলো আসলে কী বলে তা জানা। চারটি মেট্রিক DSE-তে স্টক ভ্যালুয়েশনের মেরুদণ্ড গঠন করে: EPS, P/E রেশিও, NAV এবং P/B রেশিও। এই চারটি আয়ত্ত করুন, আর যেকোনো স্টক মূল্যায়নের জন্য আপনার কাছে একটি শক্ত কাঠামো থাকবে।

Earnings Per Share (EPS)

EPS স্টক বিশ্লেষণের সবচেয়ে মৌলিক মেট্রিক। এটা বলে প্রতিটি শেয়ারের জন্য কোম্পানি কত মুনাফা করে।

EPS = করোত্তর নিট মুনাফা / মোট শেয়ার সংখ্যা

যদি একটি কোম্পানি ৳৫০০ কোটি নিট মুনাফা করে এবং তার ২০ কোটি শেয়ার থাকে, তাহলে EPS হলো ৳২৫।

EPS কেন গুরুত্বপূর্ণ

EPS হলো সেই ভিত্তি যার উপর অন্যান্য বেশিরভাগ ভ্যালুয়েশন মেট্রিক তৈরি হয়। কয়েক বছর ধরে ক্রমবর্ধমান EPS সাধারণত একটি সুপরিচালিত, বর্ধনশীল কোম্পানির সংকেত। কমতে থাকা EPS — এমনকি রেভিনিউ বাড়লেও — সতর্কতা সংকেত।

যা লক্ষ্য রাখবেন

- ধারাবাহিকতা লাফের চেয়ে বেশি গুরুত্বপূর্ণ। চার বছরে EPS ৳৮, ৳৯, ৳১০, ৳১১ — এমন কোম্পানি ৳৫, ৳১৫, ৳৩, ৳১২ দেখানো কোম্পানির চেয়ে অনেক বেশি নির্ভরযোগ্য।

- ডাইলিউশন চেক করুন। কোম্পানি যদি নতুন শেয়ার ইস্যু করে (রাইটস অফারিং বা বোনাস শেয়ারের মাধ্যমে), তাহলে মোট মুনাফা বাড়লেও EPS কমতে পারে। সবসময় মোট আয়ের সাথে EPS দেখুন।

- ত্রৈমাসিক বনাম বার্ষিক। একটি ভালো কোয়ার্টারই ট্রেন্ড নয়। পরিষ্কার চিত্রের জন্য ট্রেইলিং বারো মাসের EPS দেখুন।

DSE-র বাস্তবতা

DSE-র ব্লু চিপগুলোর মধ্যে EPS-এর বিস্তৃত পরিসর পাবেন। একটি বড় ফার্মাসিউটিক্যাল কোম্পানির EPS ৳৩০-৬০ হতে পারে, আবার একটি মিড-টিয়ার ব্যাংকের ৳২-৫। পরম সংখ্যাটি গুরুত্বপূর্ণ নয় — গুরুত্বপূর্ণ হলো ট্রেন্ড এবং বাজার এটাকে কীভাবে মূল্য দেয়।

Price-to-Earnings (P/E) রেশিও

P/E রেশিও একটি স্টকের বাজার মূল্যকে তার আয়ের সাথে সংযুক্ত করে, বলে দেয় বিনিয়োগকারীরা প্রতি টাকা মুনাফার জন্য কত দিতে ইচ্ছুক।

P/E রেশিও = প্রতি শেয়ার বাজারমূল্য / EPS

৳১৮০-তে ট্রেড করা একটি স্টকের EPS যদি ৳১২ হয়, তাহলে P/E হলো ১৫। বিনিয়োগকারীরা প্রতি ৳১ আয়ের জন্য ৳১৫ দিচ্ছেন।

P/E কীভাবে ব্যাখ্যা করবেন

- কম P/E (১০-এর নিচে) — বাজার সীমিত প্রবৃদ্ধি সম্ভাবনা দেখতে পারে, অথবা স্টকটি সত্যিই অবমূল্যায়িত হতে পারে।

- মাঝারি P/E (১০-২০) — DSE-র বেশিরভাগ সেক্টরের জন্য ন্যায্য মূল্যায়ন।

- উচ্চ P/E (২৫-এর উপরে) — বাজার শক্তিশালী ভবিষ্যৎ প্রবৃদ্ধি আশা করে, অথবা স্টকটি অতিমূল্যায়িত হতে পারে।

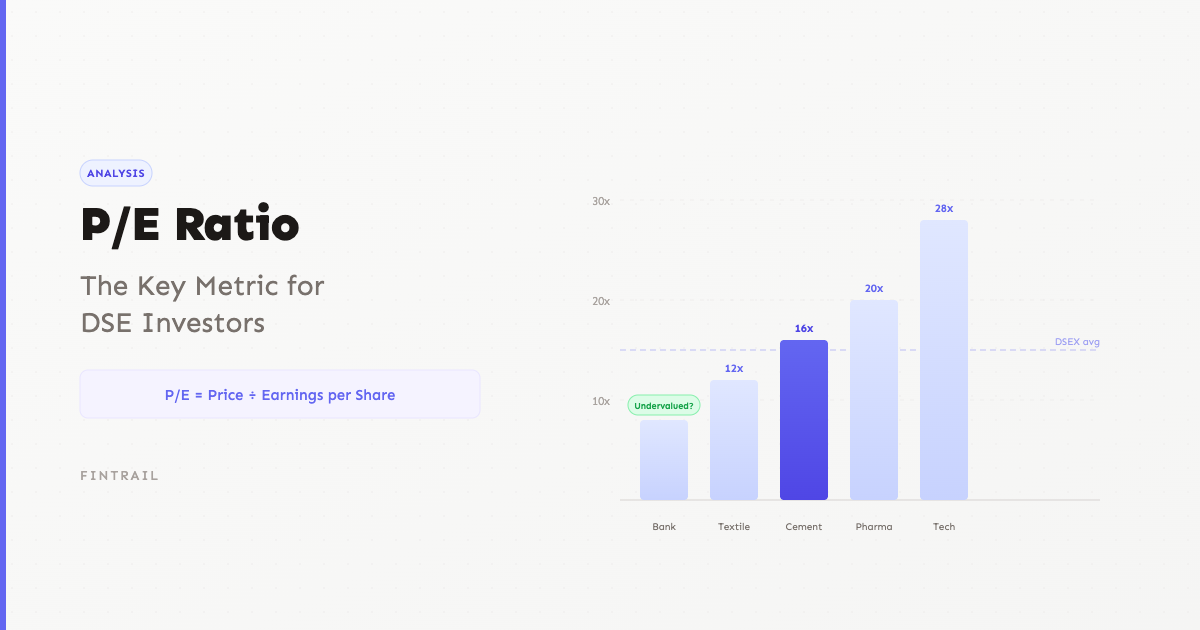

DSE-তে সেক্টর বেঞ্চমার্ক

P/E রেশিও সেক্টর অনুযায়ী নাটকীয়ভাবে ভিন্ন হয়। একটি ব্যাংকের P/E-কে একটি ফার্মা কোম্পানির P/E-র সাথে তুলনা করা অর্থহীন। DSE-র সাধারণ রেঞ্জ:

- ব্যাংকিং: ৬-১২

- ফার্মাসিউটিক্যালস: ১৫-২৫

- সিমেন্ট: ১২-২০

- আইটি/প্রযুক্তি: ২০-৩৫

- খাদ্য ও সংশ্লিষ্ট: ১২-১৮

সবসময় একটি স্টকের P/E-কে তার সেক্টর গড় এবং নিজের ঐতিহাসিক রেঞ্জের সাথে তুলনা করুন।

P/E নিয়ে আরো গভীরভাবে জানতে আমাদের বিস্তারিত গাইডটি দেখুন।

Net Asset Value (NAV) প্রতি শেয়ার

NAV প্রতিটি শেয়ারের বুক ভ্যালু বলে — মূলত, কোম্পানি সব সম্পদ বিক্রি করে সব দেনা শোধ করলে শেয়ারহোল্ডাররা তাত্ত্বিকভাবে কত পাবেন।

NAV প্রতি শেয়ার = (মোট সম্পদ - মোট দায়) / মোট শেয়ার সংখ্যা

যদি একটি কোম্পানির সম্পদ ৳২,০০০ কোটি, দায় ৳৮০০ কোটি এবং ১০ কোটি শেয়ার থাকে, তাহলে NAV প্রতি শেয়ার ৳১২০।

NAV কেন গুরুত্বপূর্ণ

NAV একটি স্টকের “ফ্লোর ভ্যালু” প্রতিনিধিত্ব করে, অন্তত তত্ত্বে। এটা বিশেষভাবে গুরুত্বপূর্ণ:

- সম্পদ-নিবিড় কোম্পানির জন্য, যেমন ব্যাংক, বীমা কোম্পানি এবং রিয়েল এস্টেট ফার্ম যেখানে বাস্তব সম্পদ মূল্যের বেশিরভাগ তৈরি করে

- সম্ভাব্য সুযোগ চিহ্নিত করতে — NAV-এর নিচে ট্রেড করা স্টক অবমূল্যায়িত হতে পারে

- আর্থিক স্বাস্থ্য মূল্যায়নে — ক্রমাগত বর্ধমান NAV ইঙ্গিত দেয় কোম্পানি সময়ের সাথে শেয়ারহোল্ডারদের সম্পদ তৈরি করছে

NAV-এর সীমাবদ্ধতা

NAV বুক ভ্যালুর উপর ভিত্তি করে, যা বাজার বাস্তবতা প্রতিফলিত নাও করতে পারে। বিশ বছর আগে ৳১০ কোটিতে কেনা একটি জমি আজ হয়তো ৳২০০ কোটি, কিন্তু ব্যালেন্স শিটে এখনো ৳১০ কোটি (অবচয় বাদ দিয়ে) দেখায়। অন্যদিকে, অপ্রচলিত যন্ত্রপাতি হয়তো বুক ভ্যালুতে দেখানো হচ্ছে যদিও আসল মূল্য অনেক কম।

প্রযুক্তি বা সেবা কোম্পানির জন্য NAV কম অর্থবহ, কারণ তাদের প্রাথমিক মূল্য মেধা সম্পত্তি, ব্র্যান্ড এবং মানব পুঁজিতে — যার কোনোটিই ব্যালেন্স শিটে পূর্ণ মূল্যে দেখা যায় না।

Price-to-Book (P/B) রেশিও

P/B বাজার মূল্যকে বুক ভ্যালুর সাথে সংযুক্ত করে, বলে দেয় বিনিয়োগকারীরা কোম্পানির নিট সম্পদের তুলনায় কত প্রিমিয়াম (বা ডিসকাউন্ট) দিচ্ছেন।

P/B রেশিও = প্রতি শেয়ার বাজারমূল্য / NAV প্রতি শেয়ার

৳২০০-তে থাকা একটি স্টকের NAV যদি ৳১০০ হয়, তাহলে P/B হলো ২.০। বিনিয়োগকারীরা কোম্পানিকে তার বুক ভ্যালুর দ্বিগুণে মূল্যায়ন করছেন।

P/B কীভাবে পড়বেন

- P/B ১.০-এর নিচে — স্টক তার বুক ভ্যালুর নিচে ট্রেড করছে। অবমূল্যায়িত সুযোগ হতে পারে, অথবা বাজার মনে করছে কোম্পানি সমস্যায়।

- P/B ১.০-২.০ — DSE-র অনেক সেক্টরের জন্য যুক্তিসঙ্গত।

- P/B ৩.০-এর উপরে — বিনিয়োগকারীরা আশা করেন কোম্পানি তার সম্পদ ভিত্তির চেয়ে অনেক বেশি রিটার্ন তৈরি করবে। উচ্চ-প্রবৃদ্ধি বা উচ্চ-মানের ব্যবসায় স্বাভাবিক।

DSE-তে P/B

ব্যাংকিং সেক্টরে P/B যুক্তিযুক্তভাবে P/E-র চেয়ে বেশি গুরুত্বপূর্ণ, কারণ ব্যাংক মূলত আর্থিক সম্পদের পোর্টফোলিও। একটি সুপরিচালিত ব্যাংক P/B ১.২-১.৫-এ ট্রেড করতে পারে, যেখানে দুর্বল ব্যাংক ০.৮-এর নিচে থাকতে পারে।

ফার্মা কোম্পানি বা আইটি ফার্মের জন্য উচ্চতর P/B স্বাভাবিক, কারণ তাদের মূল্য আসে অদৃশ্য সম্পদ থেকে — ড্রাগ পাইপলাইন, প্যাটেন্ট এবং পুনরাবৃত্ত রেভিনিউ — যেগুলো বুক ভ্যালুতে পুরোপুরি দেখা যায় না।

সব মিলিয়ে দেখুন

কোনো একক মেট্রিক পুরো গল্প বলে না। চারটি একসাথে কীভাবে ব্যবহার করবেন:

| মেট্রিক | কী বলে | কখন সেরা |

|---|---|---|

| EPS | প্রতি শেয়ারে লাভজনকতা | আয়ের ট্রেন্ড বিশ্লেষণ |

| P/E | আয়ের তুলনায় মূল্য | সেক্টরের মধ্যে ভ্যালুয়েশন তুলনা |

| NAV | প্রতি শেয়ারে বুক ভ্যালু | সম্পদ-নিবিড় শিল্প |

| P/B | বুক ভ্যালুর তুলনায় মূল্য | ব্যাংক, বীমা, রিয়েল এস্টেট |

একটি ব্যবহারিক উদাহরণ

ধরুন আপনি DSE-তে তালিকাভুক্ত দুটি সিমেন্ট কোম্পানি তুলনা করছেন:

| মেট্রিক | কোম্পানি X | কোম্পানি Y |

|---|---|---|

| মূল্য | ৳১৪৫ | ৳২১০ |

| EPS | ৳১০.৫০ | ৳১২.০০ |

| P/E | ১৩.৮ | ১৭.৫ |

| NAV প্রতি শেয়ার | ৳৯৫ | ৳১৬০ |

| P/B | ১.৫৩ | ১.৩১ |

P/E-তে কোম্পানি X সস্তা দেখাচ্ছে, কিন্তু কোম্পানি Y-র P/B কম এবং NAV উল্লেখযোগ্যভাবে বেশি। আরো জানতে চাইবেন: কোম্পানি Y কি মূল্যবান জমির উপর বসে আছে? কোম্পানি X-এর আয় প্রবৃদ্ধি কি ভালো? মেট্রিকগুলো সরাসরি উত্তর দেয় না — বলে দেয় কোথায় আরো গভীরে খুঁজতে হবে।

ভ্যালুয়েশন বিশ্লেষণে FinTrail ব্যবহার

FinTrail-এর স্ক্রিনার আপনাকে ৪০০+ DSE স্টক একই সাথে EPS, P/E, NAV এবং P/B রেশিও দিয়ে ফিল্টার করতে দেয়। কাস্টম রেঞ্জ সেট করতে পারেন — যেমন P/E ১৫-এর নিচে এবং P/B ১.৫-এর নিচে — সম্ভাব্য অবমূল্যায়িত স্টকের শর্টলিস্ট তৈরি করতে। সেক্টর ফিল্টারের সাথে একত্রিত করুন আর আপনার কাছে সুযোগ খোঁজার একটি পদ্ধতিগত পন্থা আছে।

এই চারটি মেট্রিক রাতারাতি আপনাকে বিশেষজ্ঞ করবে না। কিন্তু এগুলো আপনাকে বিনিয়োগ সিদ্ধান্তের জন্য একটি পরিষ্কার, সংখ্যা-ভিত্তিক কাঠামো দেয় — আর এটা টিপস ও গুজবের উপর নির্ভর করার চেয়ে অসীমভাবে ভালো।

ভেবে দেখুন

১. একটি স্টকের P/E ৮ এবং P/B ০.৬। এটা কি স্বয়ংক্রিয়ভাবে দারুণ কেনাকাটা? বিনিয়োগের আগে আর কী জানতে চাইবেন? ২. যদি একটি কোম্পানির EPS পাঁচ বছর ধরে বছরে ২০% হারে বেড়ে থাকে, কিন্তু P/E ৩০ হয়, তাহলে কি একে দামি মনে করবেন? PEG রেশিও কীভাবে সিদ্ধান্ত নিতে সাহায্য করবে? ৩. একটি সফটওয়্যার কোম্পানির তুলনায় সিমেন্ট কোম্পানির জন্য NAV কেন বিভ্রান্তিকর হতে পারে? পরিবর্তে কোন মেট্রিকের উপর নির্ভর করবেন?